W Polsce dochody z kryptowalut podlegają opodatkowaniu według stawki 19%. Podatek naliczany jest wyłącznie od zysków ze sprzedaży. Każda osoba handlująca kryptowalutami musi rozliczyć się z urzędem skarbowym. Termin złożenia deklaracji PIT-38 za rok 2023 upływa 30 kwietnia 2024. Nie wszystkie transakcje kryptowalutowe generują obowiązek podatkowy. Wymiana jednej kryptowaluty na inną jest neutralna podatkowo.

Najważniejsze informacje:- Podstawowa stawka podatku wynosi 19% od dochodu

- Osoby zarabiające ponad 1 mln zł płacą dodatkowo 4% daniny solidarnościowej

- Podatek płaci się tylko od zrealizowanego zysku

- Można odliczyć koszty związane z zakupem i sprzedażą kryptowalut

- Zeznanie składamy na formularzu PIT-38

- Wymiana kryptowaluta-kryptowaluta nie podlega opodatkowaniu

- Wydatki na sprzęt i prąd do kopania nie są kosztami uzyskania przychodu

Terminy składania zeznań podatkowych od kryptowalut

Podatek od kryptowaluty za rok 2023 należy rozliczyć do 30 kwietnia 2024 roku. Ten termin dotyczy wszystkich osób fizycznych handlujących kryptowalutami, niezależnie od wielkości osiągniętego dochodu.

Warto pamiętać, że termin podatku od kryptowalut jest nieprzekraczalny, a jego niedotrzymanie może skutkować karami finansowymi. Zeznanie podatkowe można złożyć wcześniej, nawet od stycznia 2024 roku.

| Typ podatnika | Termin rozliczenia | Formularz |

|---|---|---|

| Osoba fizyczna | 30 kwietnia 2024 | PIT-38 |

| Przedsiębiorca (działalność gospodarcza) | 30 kwietnia 2024 | PIT-36 |

| Spółka kapitałowa | Do końca 3. miesiąca po zakończeniu roku podatkowego | CIT-8 |

W jakim momencie trzeba zapłacić podatek od kryptowalut?

Kiedy płacić podatek od krypto? Obowiązek podatkowy powstaje w momencie sprzedaży kryptowaluty za tradycyjną walutę. Moment zakupu kryptowaluty nie generuje zobowiązania podatkowego.

Wymiana jednej kryptowaluty na inną pozostaje neutralna podatkowo. Podatek od bitcoina i innych kryptowalut naliczany jest dopiero przy zamianie na złotówki lub inną walutę FIAT.

Kluczowe jest rozpoznanie momentu powstania dochodu. Dochód pojawia się, gdy wartość sprzedaży przewyższa koszty zakupu kryptowaluty.

- Sprzedaż kryptowaluty za tradycyjną walutę

- Płatność kryptowalutą za towary lub usługi

- Otrzymanie wynagrodzenia w kryptowalucie

- Zamiana kryptowaluty na token NFT

- Wypłata zysków z yield farmingu lub stakingu

Czytaj więcej: Ile kosztuje stworzenie kryptowaluty w 2024: Realne wydatki i zagrożenia

Które transakcje kryptowalutowe są opodatkowane?

Opodatkowaniu podlegają wszystkie transakcje, w których następuje zamiana kryptowaluty na pieniądze tradycyjne. Dotyczy to również sytuacji, gdy płacimy kryptowalutą za towary lub usługi. Podobnie jest w przypadku otrzymywania wynagrodzenia w kryptowalutach.

Jak rozliczyć podatek z kryptowalut z różnych źródeł? Opodatkowane są także przychody z miningu, stakingu oraz yield farmingu. Ważne jest sumowanie wszystkich przychodów i kosztów z różnych platform i giełd kryptowalutowych.

Transakcje wymiany jednej kryptowaluty na inną są zwolnione z podatku. Podobnie jest w przypadku dziedziczenia kryptowalut.

Jak prawidłowo dokumentować transakcje kryptowalutowe?

Podstawą prawidłowego rozliczenia jest kompletna historia transakcji z giełd kryptowalutowych. Każda operacja powinna być potwierdzona odpowiednim dokumentem.

Konieczne jest zachowanie potwierdzeń wpłat i wypłat środków na giełdy. Należy dokumentować również transfery między różnymi portfelami.

Dokumentację najlepiej prowadzić na bieżąco, zapisując wszystkie szczegóły transakcji. Warto wykorzystać do tego arkusze kalkulacyjne lub specjalne aplikacje.

Dokumenty należy przechowywać przez minimum 5 lat od końca roku podatkowego. Warto zadbać o kopie zapasowe wszystkich potwierdzeń.

Rekomendowane jest przechowywanie dokumentacji w formie elektronicznej i papierowej. Pozwoli to uniknąć problemów w przypadku kontroli skarbowej.

Jakie informacje musi zawierać dokumentacja podatkowa?

- Data i godzina każdej transakcji

- Rodzaj kryptowaluty i jej ilość

- Kurs wymiany w momencie transakcji

- Wartość transakcji w PLN

- Prowizje i opłaty giełdowe

- Potwierdzenia przelewów na/z giełdy

Brak odpowiedniej dokumentacji może skutkować zakwestionowaniem kosztów uzyskania przychodu. Urząd skarbowy może naliczyć dodatkowy podatek od nieudokumentowanych transakcji.

W przypadku kontroli, niepełna dokumentacja może prowadzić do kar finansowych. Warto zadbać o kompletność i przejrzystość wszystkich dokumentów.

Formularz PIT dla rozliczenia kryptowalut

Do kiedy rozliczyć kryptowaluty? Transakcje kryptowalutowe rozliczamy na formularzu PIT-38, który składamy do 30 kwietnia. Jest to ten sam formularz, na którym rozliczamy przychody kapitałowe z giełdy czy obligacji.Przychody i koszty z różnych giełd kryptowalutowych sumujemy w jednym formularzu. Ważne jest uwzględnienie wszystkich platform, na których handlowaliśmy w danym roku podatkowym.

Rozliczenie podatku kryptowaluty termin można przyspieszyć, korzystając z systemu e-Deklaracje. System automatycznie weryfikuje poprawność wprowadzonych danych.

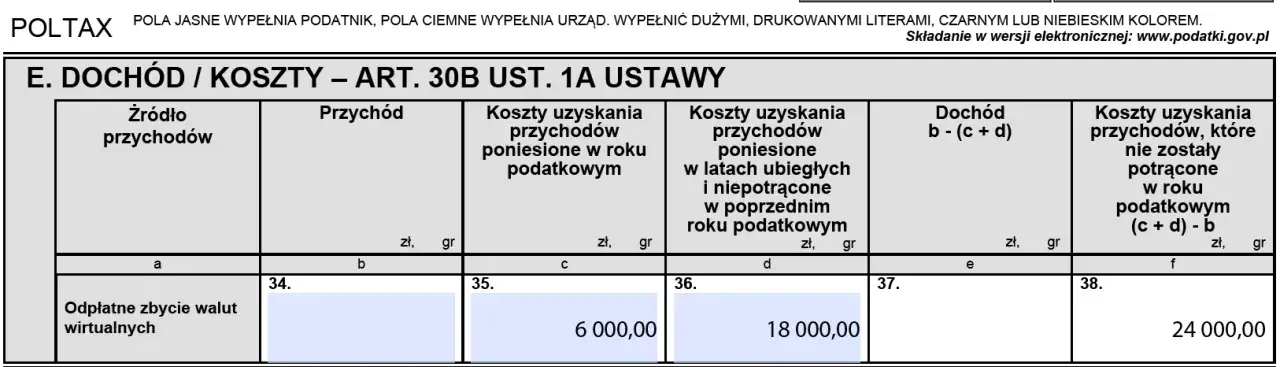

Jak wypełnić PIT-38 dla transakcji kryptowalutowych?

W części D formularza PIT-38 wykazujemy sumę przychodów ze sprzedaży kryptowalut. Koszty uzyskania przychodu wpisujemy w odpowiedniej rubryce tej samej części.

Dochód lub stratę obliczamy jako różnicę między przychodami a kosztami. Podatek wynosi 19% od wykazanego dochodu.

W przypadku straty możemy ją odliczyć w kolejnych latach. Maksymalnie można odliczyć 50% straty w jednym roku podatkowym.

| Przykładowe wyliczenie podatku | Kwota (PLN) |

|---|---|

| Przychód ze sprzedaży | 100 000 |

| Koszty zakupu | 60 000 |

| Dochód | 40 000 |

| Podatek (19%) | 7 600 |

Przykłady rozliczenia podatku od kryptowalut

Inwestor kupił Bitcoin za 40 000 zł i sprzedał go za 100 000 zł. Jego dochód wynosi 60 000 zł, a podatek do zapłaty to 11 400 zł. W tym przypadku kosztem uzyskania przychodu jest cena zakupu plus ewentualne prowizje giełdowe.

W sytuacji handlu na wielu giełdach należy zsumować wszystkie transakcje. Przykładowo, jeśli na jednej giełdzie osiągnięto zysk 20 000 zł, a na drugiej stratę 5 000 zł, to podatek naliczamy od łącznego dochodu 15 000 zł.

Przy długoterminowym inwestowaniu ważne jest prawidłowe określenie kosztów. Jeśli kryptowalutę kupowano w różnych cenach, można zastosować metodę FIFO (pierwsze weszło, pierwsze wyszło) do określenia kosztów.

Najczęstszym błędem jest nieuwzględnienie wszystkich kosztów uzyskania przychodu. Pamiętajmy o prowizjach giełdowych i opłatach za przelewy.

Drugim częstym błędem jest próba rozliczania transakcji wymiany kryptowalut. Pamiętajmy, że opodatkowana jest tylko zamiana na tradycyjną walutę.Co warto wiedzieć o rozliczaniu kryptowalut w 2024 roku?

Termin rozliczenia podatku od kryptowalut za rok 2023 upływa 30 kwietnia 2024 roku. Podatek w wysokości 19% płacimy tylko od zrealizowanego zysku, czyli różnicy między ceną sprzedaży a zakupu kryptowaluty.

Kluczowe jest prowadzenie dokładnej dokumentacji transakcji. Opodatkowaniu podlegają wyłącznie operacje zamiany kryptowaluty na tradycyjną walutę, płatności za towary i usługi oraz przychody z miningu i stakingu. Wymiana jednej kryptowaluty na inną pozostaje neutralna podatkowo.

Do rozliczenia kryptowalut służy formularz PIT-38, gdzie sumujemy wszystkie przychody i koszty z różnych giełd. Pamiętaj o zachowaniu potwierdzeń transakcji przez 5 lat - będą niezbędne w przypadku kontroli skarbowej.