Rozliczanie kryptowalut w polskim systemie podatkowym jest obowiązkowe. Każda osoba handlująca kryptowalutami musi złożyć roczne zeznanie podatkowe na formularzu PIT-38. Dotyczy to zarówno okazjonalnych inwestorów, jak i osób prowadzących działalność gospodarczą.

Dochody z kryptowalut podlegają opodatkowaniu 19% podatkiem. Naliczany jest on od różnicy między przychodem ze sprzedaży a kosztami zakupu. Termin składania zeznania upływa 30 kwietnia roku następującego po roku podatkowym.

Najważniejsze informacje:- PIT-38 to jedyny właściwy formularz do rozliczenia kryptowalut

- Podatek 19% naliczany jest tylko od faktycznego zysku

- Koszty zakupu i prowizje giełdowe można odliczyć od przychodu

- Nadwyżka kosztów nad przychodami przechodzi na kolejny rok

- Dokumentacja transakcji musi być prowadzona szczegółowo

- Rozliczenie kryptowalut z działalności gospodarczej wymaga osobnego podejścia

- Zeznanie można złożyć elektronicznie lub w formie papierowej

Formularz PIT-38 dla transakcji kryptowalutowych

Rozliczenie kryptowalut w zeznaniu rocznym wymaga użycia formularza PIT-38. Ten dokument służy do zgłaszania wszystkich przychodów z kapitałów pieniężnych, w tym właśnie podatków od kryptowalut.

PIT kryptowaluty deklaruje się w tym samym formularzu co zyski z giełdy czy obrotu papierami wartościowymi. Jest to podyktowane tym, że kryptowaluty są traktowane jako prawa majątkowe.

- Numer PESEL lub NIP podatnika

- Przychody ze sprzedaży kryptowalut (pole 23)

- Koszty uzyskania przychodów (pole 24)

- Dochód lub strata (pole 25)

- Należny podatek do zapłaty (pole 48)

Stawka podatku i obliczanie dochodu

Podatek od sprzedaży kryptowalut wynosi 19% i jest naliczany wyłącznie od osiągniętego dochodu. Dochód stanowi różnicę między przychodem ze sprzedaży a kosztami zakupu.

Przychód powstaje w momencie sprzedaży kryptowaluty na giełdzie lub w kantorze. Nie ma znaczenia, czy sprzedaż nastąpiła za złotówki, czy wymieniliśmy jedną kryptowalutę na inną.

Straty z obrotu kryptowalutami nie można odliczyć od innych dochodów kapitałowych. Można je jednak przenieść na kolejny rok podatkowy.

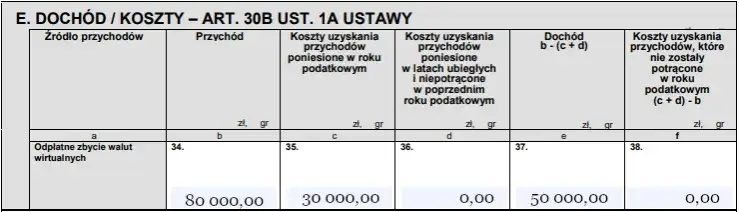

| Przychód ze sprzedaży BTC | 50 000 zł |

| Koszty zakupu BTC | 30 000 zł |

| Dochód | 20 000 zł |

| Podatek (19%) | 3 800 zł |

Co zaliczamy do kosztów uzyskania przychodu

Przy rozliczeniu podatkowym bitcoin i innych kryptowalut możemy uwzględnić różne koszty związane z ich nabyciem i zbyciem.

- Cena zakupu kryptowaluty

- Prowizje giełdowe za transakcje

- Opłaty za przelewy bankowe

- Koszty prowadzenia rachunku na giełdzie

- Opłaty za transfer kryptowalut między portfelami

- Prowizje dla kantorów kryptowalutowych

- Koszty związane z bezpiecznym przechowywaniem (np. hardware wallet)

Czytaj więcej: Kryptowaluty dla firm: Co musisz wiedzieć

Kiedy i jak złożyć zeznanie podatkowe

Rozliczenie kryptowalut należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Można to zrobić elektronicznie przez system e-Deklaracje lub w formie papierowej w urzędzie skarbowym.

Składając PIT-38 elektronicznie, otrzymujemy Urzędowe Poświadczenie Odbioru (UPO). Jest to dowód złożenia deklaracji, który warto zachować.

Dokumentacja niezbędna do rozliczenia

Do prawidłowego rozliczenia kryptowalut potrzebne są wszystkie potwierdzenia transakcji. Giełdy kryptowalutowe zazwyczaj udostępniają historię operacji w formie pliku CSV.Należy zachować potwierdzenia przelewów bankowych dokumentujące wpłaty i wypłaty środków na giełdy kryptowalutowe. Te dokumenty mogą być potrzebne podczas ewentualnej kontroli skarbowej.

Warto również archiwizować wyciągi z portfeli kryptowalutowych oraz screeny z platformy tradingowej pokazujące daty i kwoty transakcji.

Prawidłowe prowadzenie ewidencji transakcji

Jak rozliczyć kryptowaluty prawidłowo? Kluczem jest szczegółowa ewidencja wszystkich operacji. Każdą transakcję należy zapisać natychmiast po jej wykonaniu.

Ewidencję najlepiej prowadzić w arkuszu kalkulacyjnym. Pozwoli to na automatyczne obliczanie sum i generowanie zestawień potrzebnych do rozliczenia.

Warto utworzyć osobne zakładki dla różnych giełd i kryptowalut. Ułatwi to śledzenie transakcji i obliczanie średniej ceny zakupu.

System ewidencji powinien uwzględniać również koszty prowizji i opłat, które później można odliczyć od przychodu.

- Data i godzina transakcji

- Rodzaj operacji (kupno/sprzedaż)

- Ilość i rodzaj kryptowaluty

- Kurs w momencie transakcji

- Poniesione koszty i prowizje

Rozliczenie kryptowalut w działalności gospodarczej

Jak opodatkować kryptowaluty w ramach działalności gospodarczej? Zasady są nieco inne niż przy obrocie prywatnym. Przychody z kryptowalut nadal wykazujemy w PIT-38.

Przedsiębiorca musi prowadzić osobną ewidencję dla transakcji kryptowalutowych, niezależną od pozostałej dokumentacji firmowej. Nie można łączyć kosztów związanych z kryptowalutami z innymi kosztami działalności.

Dochód z kryptowalut w działalności gospodarczej również podlega stawce 19%, ale rozliczamy go oddzielnie od innych przychodów firmy.

Konsekwencje nieprawidłowego rozliczenia

Niedopełnienie obowiązku rozliczenia kryptowalut może skutkować karą grzywny. Urząd skarbowy może nałożyć dodatkowe zobowiązanie podatkowe w wysokości 10% zaniżonej kwoty.

W przypadku wykrycia celowego zatajenia dochodów z kryptowalut, sprawa może być potraktowana jako przestępstwo skarbowe. Grozi za to kara grzywny lub nawet pozbawienie wolności.

Krok po kroku: wypełnianie PIT-38 dla kryptowalut

Rozliczenie PIT-38 kryptowaluty wymaga szczególnej uwagi przy wypełnianiu poszczególnych pól. Zacznij od podstawowych danych identyfikacyjnych.

Główne informacje o transakcjach kryptowalutowych wpisujemy w części D formularza.

| Pole formularza | Co wpisać |

| 23 | Suma przychodów ze sprzedaży kryptowalut |

| 24 | Suma kosztów uzyskania przychodów |

| 25 | Dochód (różnica pól 23 i 24) |

| 48 | Podatek należny (19% z pola 25) |

Najważniejsze aspekty rozliczania kryptowalut w Polsce

Rozliczenie kryptowalut wymaga złożenia formularza PIT-38 do 30 kwietnia roku następnego. Obowiązuje podatek w wysokości 19% od dochodu, który obliczamy jako różnicę między przychodem ze sprzedaży a kosztami zakupu.

Kluczem do bezproblemowego rozliczenia jest dokładna ewidencja wszystkich transakcji, prowizji i opłat. Dokumentację podatkową najlepiej prowadzić na bieżąco, zapisując każdą operację kupna i sprzedaży kryptowalut wraz z towarzyszącymi jej kosztami.

Niezależnie od tego, czy handlujesz kryptowalutami prywatnie czy w ramach działalności gospodarczej, zasady pozostają podobne - zawsze używasz PIT-38. Pamiętaj o zachowaniu wszystkich potwierdzeń transakcji, które mogą być potrzebne podczas ewentualnej kontroli skarbowej.